会社員などの給与所得者であれば年末調整で手続きする生命保険料控除。どのくらいの節税効果があるのか具体例で見ていきましょう。

<この記事でわかること>

・生命保険料控除とは

・生命保険料控除の対象となる保険料

・生命保険料控除の具体的な節税額(年収500万円の場合の一例)

生命保険料控除は所得控除の1つ

納税者の生活状況に合わせて、所得額から一定の金額を差し引く制度を「所得控除」といいます。 所得税や住民税は、1年間の所得に決まった税率をかけて算出します。 その際、所得控除を適用するとことで税率を掛ける前の所得が低くなり結果的に納税額を少なくすることができます。

所得税 =(所得 - 所得控除) × 所得税率

所得控除は全部で15種類あり、「生命保険料控除」はそのうちの1つです。払い込んだ生命保険料に応じて、一定の金額が契約者(保険料負担者)のその年の所得から差し引かれます。

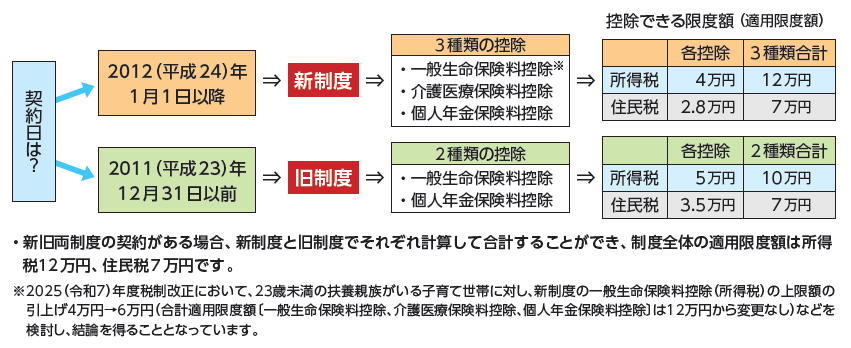

生命保険料控除の対象と控除限度額

生命保険料控除には以下の3つの区分があり、それぞれの区分ごとに控除可能額が決まっています。

・一般生命保険料控除 ・介護医療保険料控除 ・個人年金保険料控除

3種類合計で最大で所得税12万円、住民税7万円が所得から控除されます。

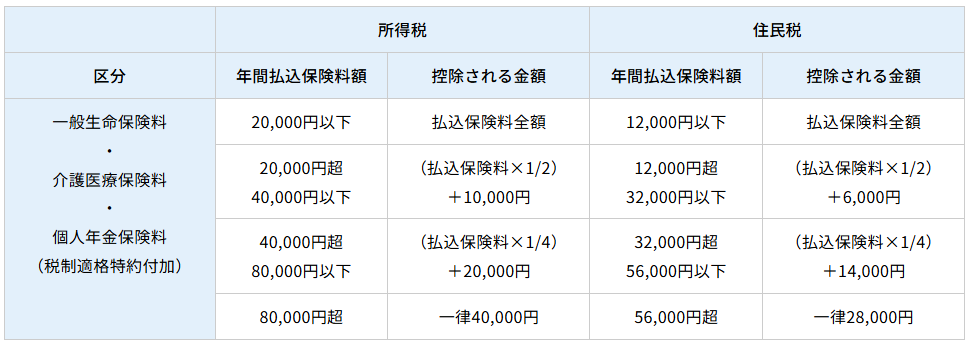

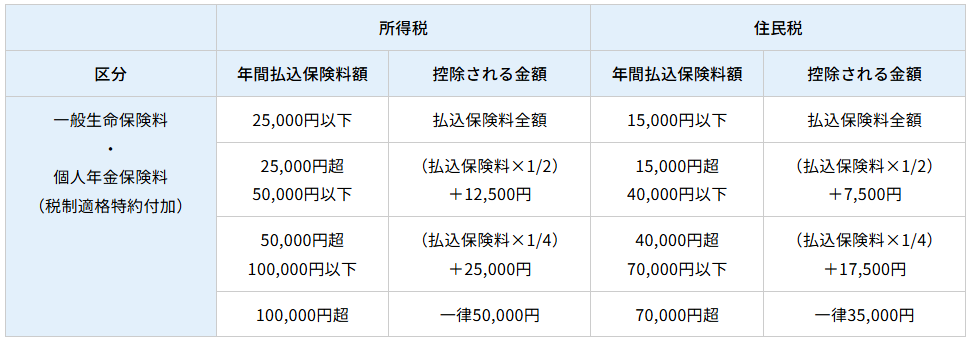

年間払い込み保険料と控除額

控除額はその年の1月1日から12月31日までに払い込んだ保険料によって決まります。契約日が2012年(平成24年)1月1日以降の契約かどうかで控除額の計算が異なります。

新制度での控除額

旧制度での控除額

節税効果を見てみよう!

生命保険でどのくらい節税できるのか具体例で見ていきましょう。

試算条件:30歳/単身/年収500万円

※税額は以下のページにて計算 → 税金・社会保障教育

生命保険加入なしの場合

所得税:136,800円

住民税:241,800円

生命保険加入ありの場合

所得税:124,800円

住民税:234,800円

※生命保険料控除額=限度額で計算

年間払込保険料計240,000円(新制度、一般生命・介護医療・個人年金各80,000円)

節税額

所得税:136,800円 - 124,800円 = 12,000円

住民税:241,800円 - 234,800円 = 7,000円

節税額合計:19,000円

まとめ

所得税、住民税は所得額のほか配偶者や扶養家族の有無などが金額に影響します。今回の試算では配偶者なし・扶養家族なしの場合で試算しました。

生命保険の中には、満期時に支払いった保険料以上の満期保険金額が支払われたり、一定の年数が経過すれば解約時に支払った保険料以上の解約返戻金が支払われる保険料積み立てタイプの保険もあります。生命保険を活用しての資産運用と生命保険料控除をあわせて考えてみるのもよいのではないでしょうか。

コメント